EMI Management in India – Smart Strategies to Repay Loans Without Stress 😌💰

Soch ke dekho yaar — aap apne 20s ya early 30s me ho, job lag gayi hai, aur thoda lifestyle upgrade ka mood bana… phir le liya bike, car, education loan ya personal loan.

Shuru me toh lagta hai, “Kya baat hai! Bas har month EMI de do, sab smooth.”

Lekin jab salary ka ek bada hissa EMI me chala jata hai, tab samajh aata hai — EMI ka stress real hota hai.

Main maanta hoon, loan lena galat nahi hai, lekin EMI Management in India seekhna bahut zaroori hai. Is blog me hum baat karenge aise practical desi strategies ki jo aapko loan time pe repay karne me help karegi, penalties se bachayegi aur lifestyle bhi maintain rahega.

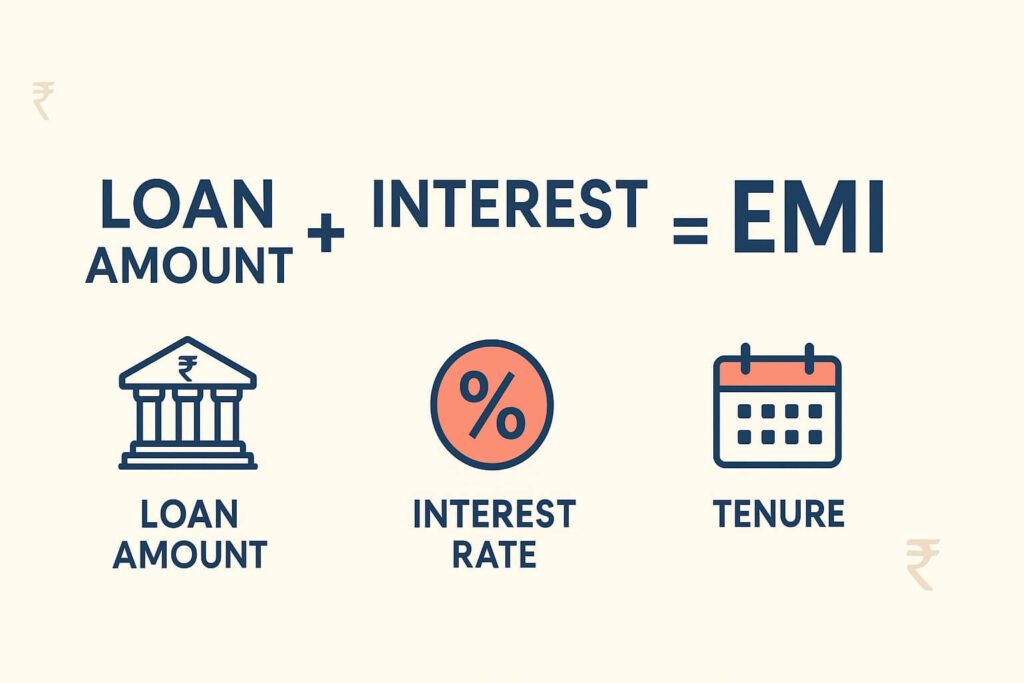

EMI Simple Words Me Samajh Lo 📝

Sabse pehle, EMI ka funda clear karte hain.

EMI = Loan amount + Interest, jo har month equal payments me bank/NBFC ko dete ho.

Teen cheezein decide karti hain aapka EMI amount:

- Loan Amount – Kitna paisa borrow kiya hai.

- Interest Rate – Bank/NBFC decide karta hai aapke credit score, income, aur loan type ke basis pe.

- Tenure – Jitna lamba tenure, utni kam EMI (lekin zyada total interest).

📌 Example:

Agar aapne ₹5,00,000 ka personal loan liya hai, 12% interest pe, 5 years ke liye, toh aapka EMI hoga ₹11,122/month. 5 saal me aap ₹1,67,320 interest extra doge.

Kyun EMI Management in India Itna Important Hai? 🚨

India me cost of living badh rahi hai, lekin salary ka growth utna fast nahi. Agar EMI planning galat ho gayi toh:

- 💸 Cash flow problem – Savings ka zero balance.

- ⏳ Late payment penalty – ₹500–₹1000 extra har miss pe.

- 📉 Credit score down – CIBIL score ghatne se future loans mehange padenge.

- 😵 Stress – Har month end me tension ki “salary kaise adjust hoga?”

RBI ke data ke according, India me retail loans fastest grow kar rahe hain — aur young borrowers top pe hain. Matlab hum log multiple EMIs ka juggling kar rahe hain daily.

RBI ke data ke according, India me retail loans fastest grow kar rahe hain — aur young borrowers top pe hain. Matlab hum log multiple EMIs ka juggling kar rahe hain daily.

Strategy #1: Apna EMI-to-Income Ratio Check Karo 📊

Rule simple hai — total EMIs apki monthly income ka 40% se zyada nahi hone chahiye.

- Salary ₹40,000 hai → EMI limit ₹16,000 tak rakho.

- Isse zyada hoga toh monthly budget tight ho jayega.

📌 Example:

Raj, Bangalore me job karta hai ₹50,000/month salary pe. Uska home loan EMI ₹18,000 aur bike loan EMI ₹9,000 hai — matlab salary ka 54% EMI me ja raha hai. Result? Har month credit card ka use karna padta hai aur debt badhta hai.

Strategy #2: Due Date Kabhi Miss Mat Karo – Automate Karo ⏰

EMI delay ka matlab:

- Late fee (₹500–₹1,000+)

- Interest cost badh jaata hai

- Credit score drop

Kya karein:

- Bank me auto-debit set kar do.

- Google Calendar / Paytm reminder lagao.

- Ek dedicated account rakho jisme sirf EMI ka paisa aata ho.

Strategy #3: EMI Emergency Fund Banao 💼

Life me kuch bhi ho sakta hai — job loss, medical emergency, ya unexpected expense.

Solution → EMI emergency fund.

- 3–6 months ke EMI ka backup rakho.

- Example: EMI ₹20,000 hai → ₹60,000–₹1,20,000 alag account me rakho.

Taki tough time me bhi EMI miss na ho.

Strategy #4: Loan Tenure Smartly Choose Karo 📅

- Short tenure = High EMI, kam interest.

- Long tenure = Low EMI, zyada interest.

Pro Tip: Agar salary me scope hai toh short tenure lo, nahi toh long tenure leke extra payment karte raho.

📌 Example: ₹5 lakh loan at 12%

- 3 years → EMI ₹16,607 → Interest ~₹98,000

- 5 years → EMI ₹11,122 → Interest ~₹1,67,000

Strategy #5: Part-Prepayment Ka Magic 💡

Agar bonus, tax refund, ya side income aaye toh lump-sum prepayment karo.

Benefits:

- Loan jaldi khatam.

- Interest me lakhon ka bachaav.

📌 Example: ₹10 lakh home loan, 20 saal, 8% interest → Year 3 me ₹1 lakh prepay karne se ₹1.8 lakh interest bacha sakte ho + tenure 2 saal kam.

“Aapko yeh concept pasand aa raha hai toh aapko yeh wala blog bhi kaafi useful lagega  [How to Improve CIBIL Score in India – Desi Style Proven Steps for Faster Credit Growth

[How to Improve CIBIL Score in India – Desi Style Proven Steps for Faster Credit Growth  ]”

]”

Strategy #6: Multiple Loans Mat Lo Ek Saath 🚫

Car, iPhone upgrade, Goa trip sab EMI pe lene ka matlab:

- EMI-to-income ratio high.

- Income loss me risk badh jaata hai.

Kya karein:

- Sirf essential loans lo (home, education, work vehicle).

- Luxury cheeze cash ya short-term plan se lo.

Strategy #7: Loan Consolidation Try Karo 🔄

Multiple loans manage karna headache hai. Loan consolidation me ek single loan leke sab debts clear kar do — bas ek EMI bachegi.

📌 Example:

- Personal loan EMI ₹8,000

- Bike loan EMI ₹5,000

- Credit card EMI ₹4,000

Total ₹17,000 → Consolidate karke ₹15,000 ek EMI pe shift karo lower interest me.

Strategy #8: Credit Score Improve Karo 📈

Good CIBIL score (750+) = low interest rate loans = kam EMI.

Tips:

- EMI & bills time pe pay karo.

- Credit card limit ka full use mat karo.

- Multiple loan applications avoid karo.

Aap CIBIL score ke bare me yahan detail me padh sakte hain taaki loan ke liye better interest rate mile.

Strategy #9: Bonus & Extra Paisa Smartly Use Karo 🎁

Bonus, freelance income ya tax refund ka ek hissa loan prepayment me daalo.

Har saal 1 extra EMI dene se loan tenure kaafi kam ho jaata hai.

Strategy #10: Balance Transfer Se Interest Kam Karo 🔄

High interest loan hai toh dusre bank me transfer karo.

📌 Example: ₹6 lakh loan, 13% → Transfer at 10% → EMI ₹500–₹1,000 kam + interest saving in lakhs.

Balance transfer options ke liye aap RBI ke guidelines yahan dekh sakte hain taaki safe aur informed decision lein.

Strategy #11: Loan Insurance Lo (Big Loans Ke Liye) 🛡️

Home loan jaise bade loans pe insurance lena safe hai — job loss, accident ya death pe loan ka burden family pe nahi aata.

Strategy #12: EMI Tracking Habit Banao 📒

- Bank apps me check karo.

- Excel sheet me loan details maintain karo.

- Free EMI calculators use karo.

Real-Life Story: Priya Ka EMI Makeover 🏆

Priya, Mumbai me ₹65,000/month salary pe kaam karti hai:

- Home loan: ₹20,000

- Personal loan: ₹8,000

- Bike loan: ₹4,000

Total EMI = ₹32,000 (49% income)

Usne kya kiya:

- Personal & bike loan consolidate karke EMI ₹2,000 kam ki.

- Bonus se ₹1.5 lakh home loan prepay kiya.

- ₹1 lakh ka EMI emergency fund banaya.

- Naye loans avoid kiye.

Result:

- Loan tenure 3 saal kam.

- ₹3 lakh interest save.

- Stress free life.

Common Mistakes in EMI Management in India ⚠️

- EMI-to-income ratio ignore karna.

- Prepayment options na use karna.

- Due date miss karna.

- Credit card se EMI pay karna (interest trap).

- Loan terms dhang se na padhna.

Conclusion – EMI Ka Boss Bano, EMI Tumhara Boss Nahi 😎

Loan lena galat nahi hai — lekin EMI ka control lose kar doge toh life me tension hi tension.

Bas ye simple rules follow karo:

- 40% income se zyada EMI mat rakho.

- Time pe payment karo.

- Extra paisa aate hi prepay karo.

- Luxury ke liye unnecessary loans avoid karo.

💬 Final Tip: EMI ko apne rent ki tarah non-negotiable expense treat karo aur baaki budget uske around set karo. Ye chhoti si habit aapko saalon ke headache se bacha sakti hai.

📢 Iss blog ko apne doston ke saath share karo .

Together grow karte hain! 💪

Best Crypto Wallet in India – Apna Bitcoin, Ethereum & Altcoins Safe Rakho 🛡️

Crypto mein invest karna aasan hai, par use safe rakhna asli skill hai! 🔐 Is guide mein jaan lo kaunsa wallet tumhare Bitcoin, Ethereum aur altcoins ko secure rakhega